你的位置:专业配资网_实盘配资有哪些公司_在线股票杠杆配资排名 > 实盘配资有哪些公司 >

发布日期:2024-10-31 13:59 点击次数:132

随着龙年春节临近可靠配资平台,各大电商平台和实体超市都已经开始上架各式各样的预制菜年夜饭礼盒,销售火爆。

机构预测,预制菜行业在降低B端成本和推动C端消费习惯改变的双重驱动下,有望迎来快速发展。当前我国预制菜市场处于加速扩张的阶段,未来有望实现更快速的增长。

据《中国烹饪协会五年(2021-2025)工作规划》预测,目前国内预制菜的渗透率仅为10%-15%,但预计到2030年将增至15%-20%,市场规模将达到1.2万亿元。

政策方面来看,2023年预制菜首次被写入中央一号文件,这进一步提升了预制菜的认可度。

关注乐晴行业观察可靠配资平台,洞悉产业格局!

预制菜行业概览

预制菜起源于美国的净菜,自20世纪60年代起开始实现商业化。

广义上的预制菜,根据其食用方式的不同,可以细分为即配食品、即烹食品、即熟食品和即食食品四大类。

这些预制菜采用了高度工业化的生产流程,不仅实现了原材料的统一规范化,还确保了生产标准的严格执行。

这种工业化生产方式不仅提高了预制菜的生产效率,还极大地推动了加工辅料行业的工业化发展。

预制菜的出现代表了餐饮业对低效率生产的革新,实现了降低成本和提高效益的目标。作为餐饮工业化与食品科技融合的产物,预制菜成功地在美味与规模化效率之间找到了平衡点。其核心在于优化了餐饮业高度依赖厨师且制作流程繁琐的低效商业模式,有效解决了“三高一低”(即食材成本高、人工成本高、房租高、利润低)的经营难题。

预制菜图示:

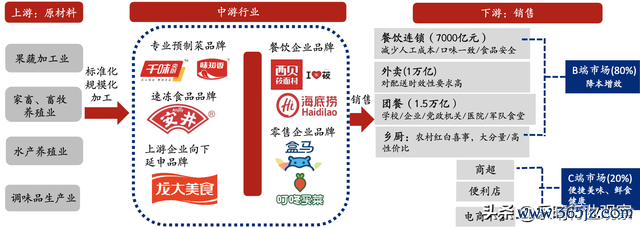

预制菜产业链梳理

预制菜行业的产业链由上游原材料供应、中游预制菜生产与加工以及下游消费市场三个环节紧密构成。

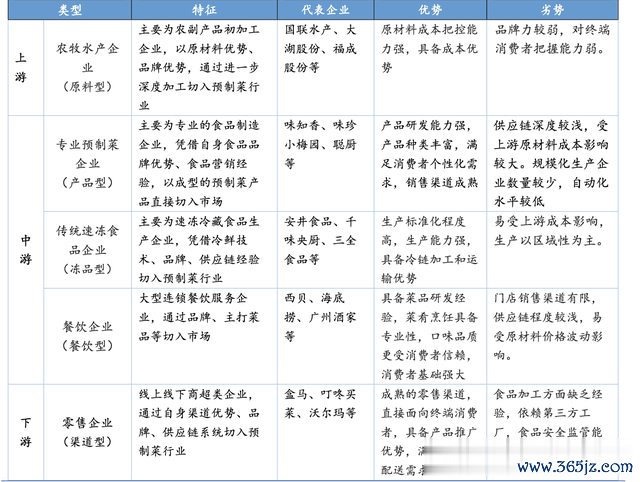

上游主要包括农牧水产企业(原料供应型)、中游为专业预制菜企业(产品研发型)、传统速冻食品企业(冷冻食品型)以及零售企业(渠道销售型),还有下游的餐饮企业(餐饮服务型)。

上游企业在成本和渠道方面具有优势,但在产品研发和品牌力方面相对薄弱;中游企业的产品、品牌和盈利能力差异较大;而下游企业则拥有强大的品牌力和运营能力。

上游环节原材料的价格波动对预制菜的成本产生直接影响。中游加工企业的进步则推动了上游原材料的标准化和集约化进程。下游市场由B端和C端两部分组成,其中B端市场占据了主导地位,份额高达80%。

从长远来看,那些能够控制原材料成本、拥有高品牌知名度、强大产品力、优秀渠道运营能力和供应链管理能力的企业将更具竞争优势。

预制菜产业链图示:

根据中国连锁经营协会的数据,与传统餐厅相比,虽然使用预制菜的餐厅在原材料成本上增加了5%,但在人力和能源方面的节约却接近一半,这使得预制菜餐厅的净利率比传统餐厅提高了7%。因此,在降低成本和提高效率的需求推动下,下游餐饮业中标准化程度较高的产品逐渐向上游生产转移。预制菜品类未来的发展潜力将取决于产品标准化的程度以及工业化生产的难易程度。

预制菜市场竞争格局和龙头梳理

国内预制菜行业正在迅速崛起,吸引了越来越多的参与者。

从需求层面来看,预制菜行业在国内市场的快速扩容得益于B端连锁餐饮企业和C端消费者的双重驱动。

特别是2020年后,“宅经济”的兴起间接助推了预制菜在国内市场的普及。数据显示,2020年国内新增的预制菜相关企业高达12983家。

从供给层面分析,国内冷链物流的迅猛发展为预制菜提供了更长的保存期和更广的配送范围,打下了坚实的基础。同时,大数据技术的应用助力预制菜实现精准营销,提升了经营效率。

此外,新零售、电子商务、明星带货等多元化销售渠道共同提升了消费者的购物便捷性,为预制菜行业的加速发展注入了新动力。

随着行业的持续升温,多方势力纷纷入局,形成了六大类参与者:原料派、速冻派、餐饮派、零售派、专业派以及新兴派。

这些参与者在原材料控制、工厂布局、渠道协同、产品研发、品牌力等方面各有千秋,根据自身核心优势切入预制菜行业。

尽管参与者众多,但行业门槛并不低。当前,各类参与者正基于自身特点和资源优势,追求快速扩张并不断创新商业模式。

行业特性决定了龙头企业需要同时具备短期快速起量和长期构建竞争壁垒的能力。

预制菜行业参与者众多,竞争格局相对分散。

企查查数据显示,截至2022年12月29日,我国预制菜相关企业数量已达到7.59万家。近十年来,这一数字整体呈上升趋势。大多数预制菜加工企业仍然处于小、弱、散的状态。2020年预制菜行业CR10仅为13.6%,CR5仅为9.2%。其中,市占率排名前三的绿进食品、安井食品、味知香分别占比2.4%、1.9%、1.8%。

产业链相关环节中,速冻食品企业(如安井食品、千味央厨等)、原材料企业(如国联水产、龙大美食等)以及预制菜专业企业(如味知香等)是头部参与厂商。

长期来看,具备核心竞争壁垒的企业有望挖掘成长潜力,实现规模化发展,并引领行业前进。

预制菜产业链核心环节和部分代表厂商梳理:

此外,从狭义预制菜细分品类看,调理肉制品主要为养殖及屠宰类企业基于其原材料优势向下游进行延伸,由于其产品加工程度较低,所以产品通用性和跨区域能力相对较强,但由于上游养殖高度分散以及行业进入壁垒较低,所以行业同样较为分散。

对于料理包、半成品及成品菜而言,饮食偏好的地域化属性导致SKU高度分散,这是行业集中度长期较低的主要原因,行业新进入者主要集中在半成品及成品菜领域。

结语

近年来,预制菜行业呈现出高速发展的态势。随着人们生活节奏的加快和消费习惯的改变,预制菜以其方便快捷等特点,逐渐成为了消费者餐桌上的新宠。

在供给端,预制菜企业通过加大研发投入、优化生产工艺、提升产品品质等措施,不断满足消费者的多元化需求。同时,随着冷链物流技术的不断发展和完善,预制菜的保鲜期和配送范围也得到了有效延长和扩大,进一步提升了预制菜的市场竞争力。

在需求端,B端连锁餐饮企业和C端消费者对预制菜的需求持续增长。B端连锁餐饮企业为了提高出餐效率和降低成本,纷纷加大预制菜的采购力度。而C端消费者则因为预制菜能够省去繁琐的烹饪步骤,节省时间和精力,因此对其需求也日益旺盛。

长远来看,预制菜行业仍有巨大的发展空间和潜力。随着消费者对健康饮食的关注度不断提高,预制菜企业将更加注重产品的营养搭配和口味创新,以满足消费者的个性化需求。同时,预制菜企业还将加强与上下游企业的合作,共同构建完善的产业链和供应链体系,提升整个行业的竞争力和发展水平。

关注乐晴行业观察,洞悉产业格局!